안녕하세요?

드디어 이 길고긴 VR과 MFI 지수를 가지고서 한번 매도/매수룰을 테스트하는 포스팅의 시리즈도 슬슬 끝이 나기 직전입니다. 일단 이번 포승팅에서는 MFI지수가 10period에서 캔들챠트 데이터 베이스 별로 어떤 차이를 보여주었는지에 대해서 한번 다루어 볼까 합니다.

이번에도 역시나 선행이 되어야 하는 작업이라면 역시나 각각의 캔들챠트 데이터 베이스에서 얻은 데이터를 한개의 테이블로 정렬하는 일이라고 할 수 있습니다.

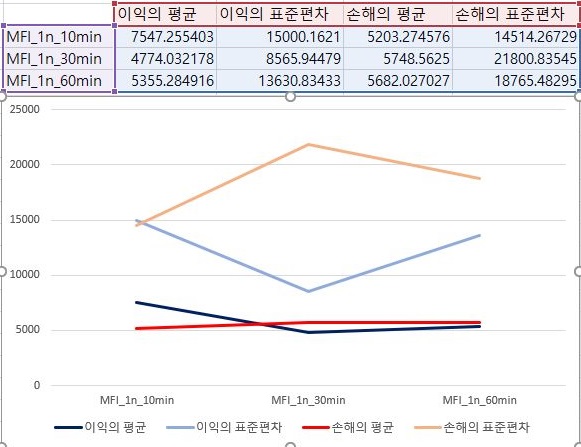

그리고 나서 다음으로 볼 수 있는 것이라면 역시 가장 빡빡한 조건에서 한번 이익과 손해만을 모아서 평균과 표준편차를 그려서 비교해 보는 것 입니다. 우선 캔들챠트의 분봉간격이 늘어나면 늘어날 수록, 이익의 평균은 감소하는 경향을 보이는 것에 비해서, 손해의 평균은 거의 변하지 않는 경향을 보여주고 있습니다.

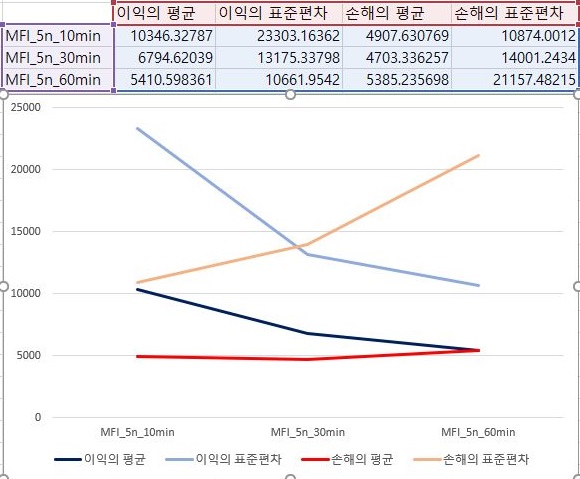

그리고 나서 다음으로 볼 수 있는 것으로는 가장 널널한 5번 조건에서 어떻게 변하는 지를 보았는데, 캔들챠트의 분봉간격이 커지면 커질수록, 점점 이익의 평균은 급격히 줄어드는데, 이게 가장 빡빡한 조건보다 더 심한 것을 확인할 수 있었습니다.

그리고 나서 이번에는 가장 엄격한 조건에서 한번 이익과 손해의 합계에 대해서 한번 알아보았습니다. 여기서 하나 알 수 있는 것은, 그 평균은 완만하게 감소했을 지라도, 총합은 급격히 줄어든 것을 확인할 수 있었습니다.

그리고 나서 이 결과가 나온 것이 이익을 본 종목의 갯수가 줄어든 것을 고려해도, 상당히 급격한 감소가 아닌가 합니다. 이를 보아서 가장 빡빡한 조건에서도 60분봉으로 가면 갈수록 그 결과가 그렇게 좋지 않은 것을 확인할 수 있었습니다.

이제 가장 널널한 조건에서 이익과 손해의 합계에 대해서 알아보도록 합니다. 여기서는 이익의 합계가 줄어드는 기울기각 더 급격해 졌고, 손해의 총합이 증가하는 기울기는 1번 조건에 비해서 더 급격하게 기울어 졌습니다.

그래서 마지막으로 이익과 손해의 최대치에 대해서 5번 조건에 대해서 한번 알아보았습니다. 여기서 하나 알 수 있는 것은 일단, 확실하게 이익의 최대치는 줄어들고, 손해의 최대치는 정말 상상이상으로 급격히 증가한다는 것 입니다. 결국 MFI지수를 기반으로 하는 매도/매수 룰에서는 10분봉을 사용하는 것이 가장 최선의 선택이 될 것으로 보입니다.

'무모한 도전-주식 인공지능 만들기' 카테고리의 다른 글

| MFI지수의 period별로 영향을 알아보는 데이터 정리 (0) | 2020.05.14 |

|---|---|

| VR지수의 period별로 영향을 알아보는 데이터 정리 (0) | 2020.05.14 |

| 10period에서 나온 VR과 MFI결과의 분석-7- (0) | 2020.05.12 |

| 10period에서 나온 VR과 MFI결과의 분석-6- (0) | 2020.05.12 |

| 10period에서 나온 VR과 MFI결과의 분석-5- (0) | 2020.05.12 |