안녕하세요?

이제 이 RSI지수를 계산하기 위해서 60개의 캔들을 사용한 조건에서 비교 분석하는 것을 마무리 하고자 합니다. 일단 지난 포스팅까지는 일일히 데이터 베이스 별로 결과를 비교해 보았고, 그 다음에 평균수익과 표준편차를 데이터 베이스를 넘나들며 비교해 보았지만, 60이라는 기간도 너무 길게 잡은 것인지 결과가 그다지 좋지 않았습니다. 남은 분석결과도 어떻지 한번 보도록 하겠습니다.

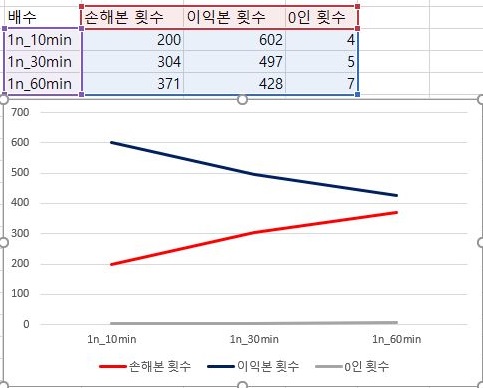

그리고 나서 일단 위 스크린샷에서 볼 수 있는 것처럼, 우선 이익을 본 종목의 갯수와 손해를 본 종목의 갯수, 그리고 거래가 없는 종목의 갯수를 한번 비교해 보았습니다. 이 결과에서 알 수 있는 것은, 우선 데이터 베이스의 분봉 간격이 커지면 커질수록, 손해는 더 많이 보고, 이익은 작아진다는 것 입니다.

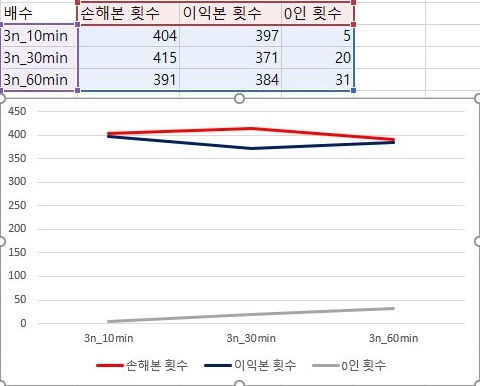

2번 조건으로 넘어갔을 경우에는, 더 심각해지는 것이, 우선 위 스크린샷에서 볼 수 있는 것처럼 손해가 점점 늘어나다가 60분봉 데이터 베이스로 계산한 경우에는 손해본 횟수가 이익을 본 횟수를 넘어가는 것을 볼 수 있었습니다.

그리고 3번 조건에서는 거의 손해를 항상 보고 있다고 해야 할 정도로 상황이 좋지 않은 것을 볼 수 있었습니다. 아무튼 이에 대해서는........... 일단 거래가 전혀 없는 경우는 상대적으로 적다고 할 수 있겠습니다.

아무튼 이후에는 평균수익을 보면 거의 바닥이라서, 일단 최대로 본 이익의 크기와 손해의 크기를 서로 비교해 보았습니다. 1번 조건에서는 이익은 그렇게 크게 줄어들지 않지만, 손해의 크기가 급격하게 늘어나서, 계산에 사용한 분봉 차트의 간격을 늘리는 것이 좋지 않아 보입니다.

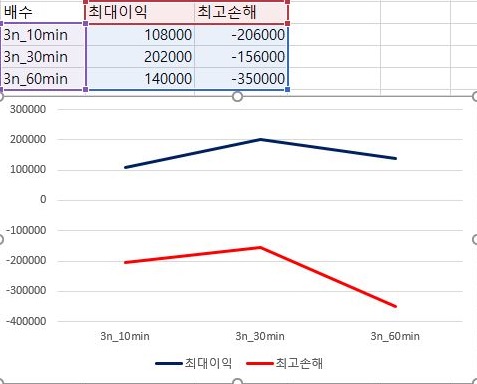

그리고 특이한 결과가 나온 것이 일단 2번 조건입니다. 이 조건에서는 30분봉을 사용한 경우에는 일단 이익과 손해의 최대치가 줄어드는 결과가 나오지만, 60분봉으로 가면서 그 차이가 서로 벌어지는 것을 볼 수 있습니다.

그리고 나서 3번 조건까지 한번 살펴 보았습니다. 일단 최대로 본 이익과 손해의 크기를 비교하는 것으로는 어떻다고 이야기를 하는 것이 힘들지만, 그래도 하나 알 수 있는 것은 있는 것이, 일단 RSI를 이용해서 60이라는 기간을 설정한 경우에는 10분봉의 결과가 가장 쓸만하다는 것 입니다.

'무모한 도전-주식 인공지능 만들기' 카테고리의 다른 글

| 40기간으로 RSI지수 기반 매도/매수 룰 테스트 -2- (0) | 2020.03.18 |

|---|---|

| 40기간으로 RSI지수 기반 매도/매수 룰 테스트 -1- (0) | 2020.03.17 |

| 60기간으로 RSI지수 기반 매도/매수 룰 테스트 -2- (0) | 2020.03.17 |

| 60기간으로 RSI지수 기반 매도/매수 룰 테스트 -1- (0) | 2020.03.16 |

| 평균과 표준편차를 이용한 매도/매수 룰의 정리 -complete- (5) | 2020.03.16 |