안녕하세요?

지난번 포스팅에서 다 마무리를 하지는 못 했는데, 아무튼 이번에는 포트폴리오 가치까지 살펴보고 나서 어떻게 position size를 최적화하고 나서, 어떤 매도/매수 룰을 대략 어떤 범위에서 선정할 것인가에 대해서 한번 생각을 해 보고자 합니다.

그 다음으로는 포트폴리오 에서 수익을 낸 종목에 대해서 이야기를 해 보고자 합니다. 일단 여기서는 중간에 30%에서 한번 꺾이는 듯한 구간이 있어 보입니다.

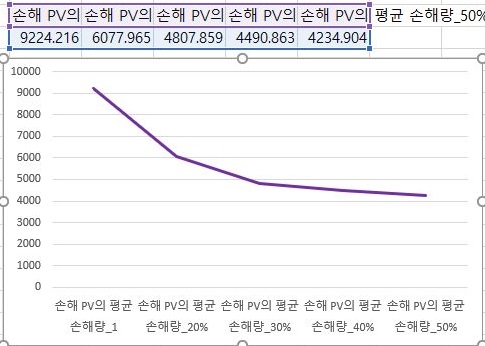

그리고 나서 포트폴리오 가치상으로 손해를 보는 양의 변화인데, 여기서는 어찌된 것인지 마치..... 제곱근의 그래프를 보는 듯 한 감이 듭니다. 아무튼 여기서 하나 확인할 수 있는 것으로는 바로, 30%를 넘어가서는 포트폴리오 가치상으로는 손해 감소가 그다지 크지 않다는 것 입니다.

그리고 나서 한번 비교를 해 보자면, 일단 20%에서는 상대적으로 완만하게....... 라고 할까 수익은 정말 완만하게 감소하지만, 손해는 30%를 시점으로 해서 그다지 감소하는 효과가 없는 것을 확인할 수 있었습니다.

결국 한번 모아서 비교를 해 보도록 했습니다. 일단 여기서 제 생각으로는 30%의 손절매 조건이 가장 나아 보인다는 생각이 들었습니다. 다만 이게 100% 절대적이다 이런 것은 아니기 때문에, 다른 사람은 다르게 생각할 수 있고, 시장의 상황에 따라서 달라질 수도 있다는 생각이 듭니다.

다음으로는 어떤 매도/매수 룰을 사용할 것인지에 대해서 한번 이야기를 해보기 위해서, 일단 위 스크린샷처럼 이익의 랭킹을 한번 매겨 보았습니다.

일단 각각의 룰을 이름을 강조하는 색상을 칠해보았더니, 우선 포트폴리오 가치나 Account상이나 그 룰이 그 룰이라고 해야 할 정도로 Top 5는 같은 것을 자랑하고 있습니다.

그러나 손해보는 랭킹을 보면, 얘네들은 바닥인데, 이 말은 손해도 정말 Top급으로 많이 보고 있다는 이야기가 됩니다. 결국 말하고자 하는 것은 리턴이 하이 이면, 리스크도 하이라고 할 수 있다는 것 입니다.

그래서 한번 중간쯤에 있는 룰이 있는지 찾아보았습니다. 상당히 난잡해 보이기는 한데, RSI_No5, VR_No4, MFI_No5, MFI_No4, VR_No5, mean_std2X 같은 조건이 중간쯤의 수익에 위치해 있었습니다.

문제는 이와 같은 룰들이 손해 랭킹에도 같이 중간쯤에 위치해서, 뭐라고 해야 할까요? 로우 리턴 로우 리스크라기 보다는 미들 리턴, 미들 리스크라고 볼 수 있어 보입니다.

그렇게 해서 일단 적당해 보이는 조건을 위 스크린샷처럼 6개 골라내는데 성공했습니다. 물론 이 조건도 뭐라 단정짓기는 힘듧니다만, 그래도 이걸 가지고서 일단 다음의 테스트를 할 수 있으리라 생각이 듭니다. 이렇게 해서 기나긴 6번째 단계도 끝이나고 이제 종목을 지정하기 위한 7번째 단계를 밟기 위해서 가 보고자 합니다.

'무모한 도전-주식 인공지능 만들기' 카테고리의 다른 글

| 효율적 투자선을 구축하기 위한 여정 -2- (0) | 2020.08.24 |

|---|---|

| 효율적 투자선을 구축하기 위한 여정 -1- (0) | 2020.08.24 |

| position sizing의 끝 -part1- (0) | 2020.08.23 |

| 50% 손절매 조건의 테스트 결과 분석 -3- (0) | 2020.08.22 |

| 50% 손절매 조건의 테스트 결과 분석 -2- (0) | 2020.08.22 |