안녕하세요?

이번 포스팅에서는 지난번 포스팅에서 이야기를 했던 것 대로 일단 손해에 대해서 이야기를 하고자 합니다. 일단 여기서는 1번 매도/매수 룰인 RSI지수를 기반으로 한 가장 널널한 조건에서 나오는 결과인데, 여기서 손해를 가장 많이 본 10개의 종목을 가지고서 유의차가 있는지 T 검정을 해서 알아봐야 합니다.

먼저 해야 하는 일로는 1%, 1.5%, 2%의 리스크를 감당해서 나온 손해를 본 종목들을 일단 가지고 오도록 합니다. 여기서 일단 확인이 가능한 것으로는 profit이 모두 마이너스인 것을 가장 먼저 확인할 수 있습니다.

먼저 확인이 필요한 것으로 1%와 1.5%의 조건에서 어떻게 차이가 나오는지 여부를 알아보도록 합니다. 범위를 지정해서 F 검정을 받았고, 그 결과에 따라 T 검정을 했습니다.

일단 확인이 가능한 것으로는 유의차가 0.05보다 작으므로 성립하였고, 손해를 1%의 리스크만 지었을 때가 덜 보았다는 것을 확인할 수 있었습니다.

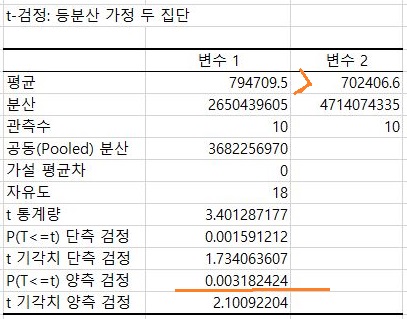

그리고 나서 다음으로 확인을 하고자 하는 것으로는 1.5%와 2%의 경우에는 어떤 결과가 나올지 일단 알아보기 위해서 먼저 F 검정부터 했습니다.

그리고 여기서 등분산이 성립될 경우의 T 검정을 받은 결과로는 위 스크린샷과 같이 일단 유의차가 있으면서 1.5%의 리스크를 짊어진 경우가 손해를 덜 보고 있다는 것을 확인할 수 있었습니다.

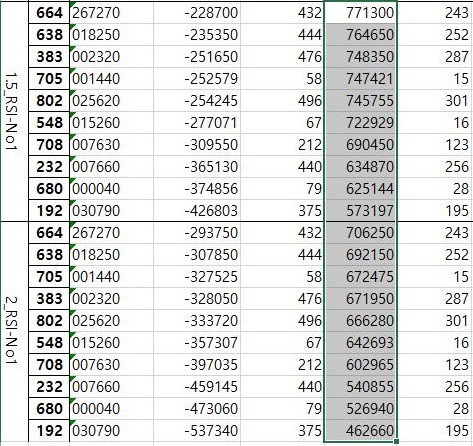

그리고 나서 다음으로 봐야 하는 것으로는 위 스크린샷에서 볼 수 있는 것으로, 일단 종목이 겹치는지 아닌지 알아봤는데, 일단 1%와 1.5%의 리스크에서는 모두 같은 종목들인 것을 볼 수 있었습니다.

그리고 특이하게도 손해의 경우에는 1.5%와 2%의 종목에서도 모두 똑같은 결과를 얻은 것을 확인할 수 있었습니다. 이걸 어떻게 해석해야 할지 모르겠습니다만, 일단 여기서는 여기까지 하도록 하고, 다음 포스팅에서 일단 2번째 매도/매수 룰에서 나온 손해를 따져봐야 할듯 합니다.

'무모한 도전-주식 인공지능 만들기' 카테고리의 다른 글

| Position Sizing을 위한 Risk를 조정한 결과 분석-7- (0) | 2020.06.11 |

|---|---|

| Position Sizing을 위한 Risk를 조정한 결과 분석-6- (0) | 2020.06.11 |

| Position Sizing을 위한 Risk를 조정한 결과 분석-4- (0) | 2020.06.11 |

| Position Sizing을 위한 Risk를 조정한 결과 분석-3- (0) | 2020.06.11 |

| Position Sizing을 위한 Risk를 조정한 결과 분석-2- (0) | 2020.06.10 |