안녕하세요?

이번 포스팅에서는 RSI지수를 계산하는 데 있어서 들어가는 분봉의 갯수를 20개로 설정을 하고나서, 매도/매수 룰을 만든 다음에 초기 테스트를 돌린 결과를 설명하고자 합니다. 일단 여기까지 와서야 그런데로 무언가가 조금은 나아지는 듯한 움직임을 보여주고 있습니다.

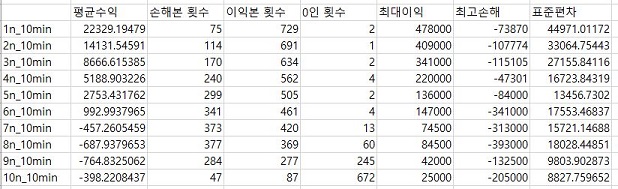

먼저 위 스크린샷에서 볼 수 있는 것처럼, 일단 각각의 데이터 베이스 파일에 있던 내용을 옮겨와서, 평균수익과 같은 지표들을 내도록 합니다.

그리고 나서 다음으로 위 스크린샷과 같은 식으로 데이터를 모아서, 일단 10분봉 캔들 챠트 데이터 베이스에서 초기 테스트로 얻은 결과들을 모아 보았습니다.

일단 이전의 결과와는 다르게, 6번 조건까지는 어떻게 평균수익이 나오는 것을 볼 수 있습니다. 다만 그 이후에 7번 조건부터는 아예 나오지 않기 때문에 그렇게 의미가 있다고 보기는 어려워 보입니다.

그리고나서 8번 조건이 되기 전까지 조건이 더 빡빡해 지면, 손해를 본 종목의 갯수는 많아지고, 이익을 본 종목의 갯수는 더 적어지는 것을 확인할 수 있었습니다.

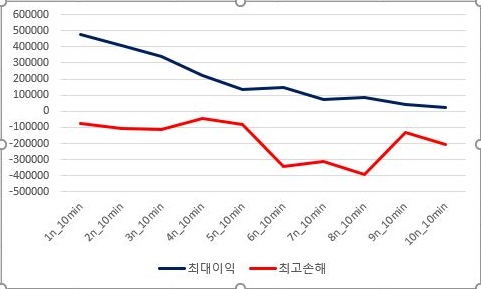

그리고 나서 최대로 본 이익이 꾸준하게 조건이 더 빡빡해 지면 질수록 떨어지고, 손해의 경우에는 1번 조건이 더 나을 정도로 상황이 그다지 좋다고 볼 수는 없습니다. 결국 1번 조건이 가장 좋고, 그게 아니라고 해도 5번까지는 그런대로 사용이 가능하라라 보입니다.

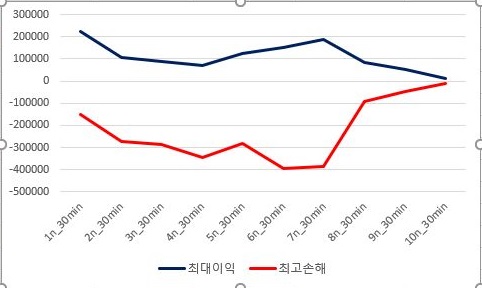

이번에는 분봉의 간격이 30분봉인 캔들 챠트 데이터 베이스를 가지고서 초기 테스트를 했는 결과를 가지고 오도록 해야 합니다.

일단 여기서는 평균수익과 표준편차를 그래프로 나타내보니, 우선 3번 조건까지는 어떻게든 사용이 가능하리라 생각이 되지만, 그 이후의 조건은 평균적으로 수익이 나오지 않는다는 것을 알 수 있습니다.

그리고 이익을 본 종목의 갯수가 어째서 인지 3번 조건을 기준으로 해서 손해를 본 종목의 갯수보다 작아집니다. 즉 손해를 더 많이 보다가 8번 조건에 가서야 다시 역전이 되지만, 이 시점이 되면 본격적으로 거래량이 없는 조건이 너무 많아지기 때문에 그렇게 큰 의미가 없어 보입니다.

그리고 나서 최고로 본 이익과 손해의 크기를 한번 측정해 보는 작업을 하고자 합니다. 일단 이 작업을 해 보니, 여기서는 특별히 무언가 결론을 내리기 힘듧니다. 그래서 내린 결론은, 우선 3번 조건까지는 어떻게 해서든 사용이 가능해 보이지만, 그 이후의 조건은 무리라는 생각이 듭니다.

다음으로 알아봐야 하는 것은, 분봉간의 간격이 60분인 캔들 챠트 데이터 베이스로 초기 테스트를 해서 얻은 결과를 한번 나열한 도표를 작성하는 것 입니다.

평균수익을 보면, 2번까지는 어떻게 해서든 수익이 평균적으로 나오기는 나옵니다만, 문제는 그 마저도 다른 경우에 비하면 더 낮아 보인다는 것을 알 수 있습니다.

그리고 나서 손해를 본 횟수가 3번 조건부터 이익을 본 종목의 갯수를 넘어가고, 이게 다시 역전이 되는 시점에서는 거래가 전혀 없는 0인 종목의 갯수가 더 늘어난다는 것을 알 수 있습니다.

그리고 나서 최대로 본 이익과 손해의 크기를 한번 비교해 보았습니다. 여기서 나오는 결과를 가지고서는 어떻게 특별한 경향을 보이지 않고 있습니다. 그래서 60분봉 캔들 챠트 데이터를 활용해서 RSI지수를 만들 때는, 거의 2번 조건까지만 고려를 해야 한다는 결론만 얻었습니다.

'무모한 도전-주식 인공지능 만들기' 카테고리의 다른 글

| 10기간으로 RSI지수 기반 매도/매수 룰 테스트 -1- (0) | 2020.03.19 |

|---|---|

| 20기간으로 RSI지수 기반 매도/매수 룰 테스트 -2- (0) | 2020.03.19 |

| 40기간으로 RSI지수 기반 매도/매수 룰 테스트 -2- (0) | 2020.03.18 |

| 40기간으로 RSI지수 기반 매도/매수 룰 테스트 -1- (0) | 2020.03.17 |

| 60기간으로 RSI지수 기반 매도/매수 룰 테스트 -3- (0) | 2020.03.17 |