안녕하세요?

이번 포스팅부터 본격적으로 1%부터 2%까지의 리스크와 비교를 해 봐서 어떻게 하는 것이 가장 최선의 선택인지 한번 알아보기 위해서 조정을 해 볼까 합니다. 아무튼 한개의 포스팅에 끝내기에는 너무 많아서 두 부분으로 나누어서 첫 부분을 지금 해볼까 합니다.

먼저 이 작업을 본격적으로 하기 전에 일단 위 스크린샷에서 보이는 것처럼 데이터를 정리해서 엑셀의 정렬기능을 사용, 정렬해 줄 필요성이 있습니다.

먼저 Account상으로 테스트가 끝났을 때 이익을 본 종목의 갯수를 가지고 이야기를 해 보았는데, 일단 여기서는 RSI를 비롯한 매도/매수 조건에서는 어떻게 된 것이 0.5%의 리스크에서 오히려 더 증가했다고 되어 있습니다. 물론 이러고도 나머지 bollinger band에서는 그렇지 못하게 되어 있습니다.

이걸 포트폴리오 가치로 가면, 말이 되는 것은 오로지 Typical Price를 사용한 Bollinger Band만이 나올 뿐, 나머지 조건에서는 특별한 규칙성을 찾기 어렵다는 생각이 듭니다.

하지만 손해를 본 종목의 갯수에 대해서 한번 이야기를 하자면, 여기서는 그렇게 나은 것이 제 기대대로 손해를 보는 종목의 갯수가 Account상으로는 점점 리스크가 줄어듦에 따라서 줄어드는 것을 볼 수 있었습니다.

그리고 이건 포트폴리오 가치를 보는 것에도 똑같이 적용이 되는 것을 확인까지는 할 수 있었습니다. 일단 이렇게 해서 리스크가 줄어들면 손해를 보는 종목의 갯수는 확실히 줄어드는 것 까지는 확인할 수 있었습니다.

그리고 나서 승률이 50% 이하인 종목의 갯수를 각각의 매수/매도 조건에 따라 비교를 해 보았습니다. 일단 여기서 알 수 있는 것으로는 우선, 몇몇 경우를 제외하고는 리스크가 줄어듦에 따라 이 승률이 50% 이하인 종목의 갯수도 증가하는데, 이게 거래가 없어서 0%인 종목이 증가해서 인게 아닌가 합니다.

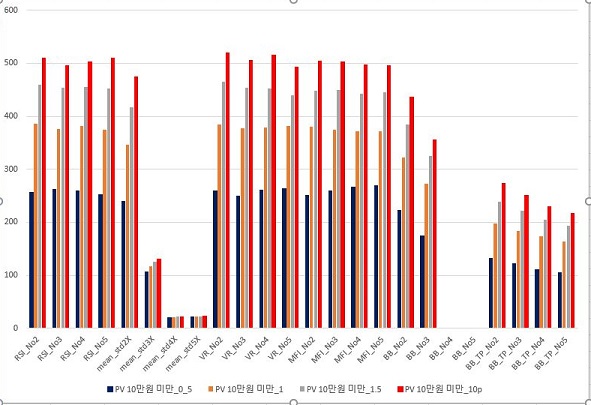

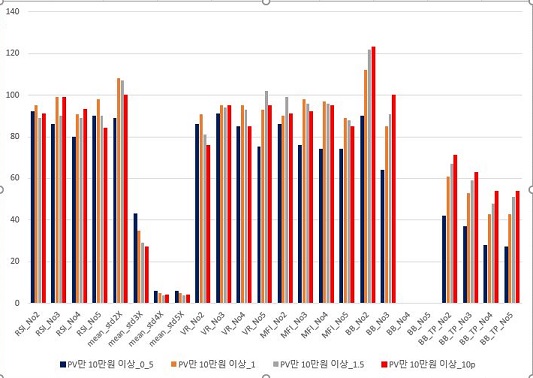

그리고 나서 현금화가 추가로 필요한 포트폴리오만 10만원 이상인 종목에 대해서 한번 살펴 보았는데 ,여기선 특별한 규칙이 그렇게 있다고 말하기는 어려워 보이지만, 그래도 리스크가 낮아지면 이런 종목의 갯수가 줄어든다는 것을 알 수 있기는 있었습니다.

'무모한 도전-주식 인공지능 만들기' 카테고리의 다른 글

| 20% 손절매의 조건으로 테스트 (2) | 2020.08.14 |

|---|---|

| 0.5% 리스크에서 나온 결과의 비교분석 -part2 (0) | 2020.08.12 |

| 0.5%의 risk에서 나온 결과만 분석한 결과 (0) | 2020.08.11 |

| 0.5% risk에서 테스트의 진행 (0) | 2020.08.11 |

| 1% risk로 나온 테스트 결과의 분석 -done- (0) | 2020.08.09 |