안녕하세요?

지난번 포스팅에서 언급한 대로, 0.5%의 리스크를 가지고서 position size를 계산한 결과가 나왔습니다. 이제 이 결과를 가지고서, 한번 이 결과만을 가지고 분석해서 이번 포스팅에서 그 결과를 올려 보고자 합니다. 일단 이것만 가지고서는 큰 의미가 없을지도 모르지만, 다른 데이터와 같이 비교해서 의미를 찾을 수 있으리라 생각합니다.

먼저 위 스크린샷에서 볼 수 있는 것과 같이 일단 데이터를 한개의 엑셀 파일에서 정리해서 그래프를 그리기 좋은 상태로 만들어 주는 것이 우선되어야 한다고 할 수 있습니다.

먼저 비교를 해본 것은 account가 테스트가 끝날 때 어떤 상태가 되었는지 한번 보고자 했습니다. 여기서 한번 알아볼 수 있는 것으로는 우선, 손해본 종목의 숫자가 전혀 아무런 거래도 일어나지 않은 종목의 갯수보다 더 적어적다는 것 입니다.

이런 경향은 포트폴리오 가치를 한번 비교해 보았을 때 더욱 두드라져 보이는 경향이 있습니다. 아무튼 이런 경향으로 인해서 무언가 특별한 것이 있을지 모르겠다는 생각이 듭니다.

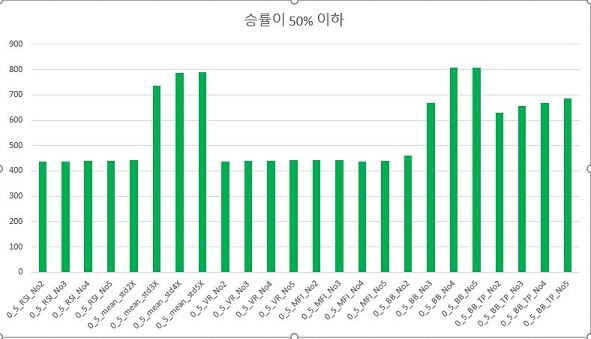

그리고 나서 승률이 50% 이하인 종목의 갯수에 대해서 한번 알아보았는데, 문제는 이렇게 알아보니 거래가 전혀 없어서 아예 0% 승률까지 포함하면, 그렇게 큰 변화는 없어 보입니다.

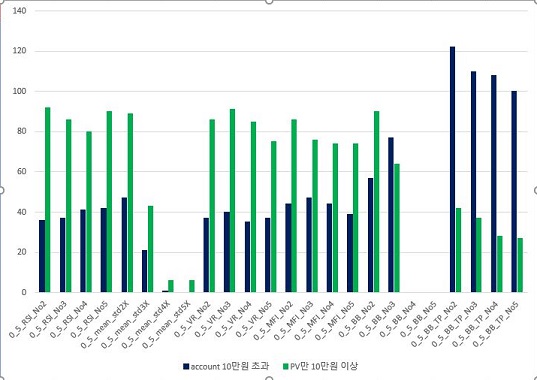

이제 포트폴리오 가치만 10만원이 넘어서 추가로 현금화가 필요한 종목이 얼마나 되는지 알아본 것도, 일단 typical price를 사용한 경우를 제외하고는 그렇게 없다는 것을 확인할 수 있었습니다.

그리고 나서 다음으로 진행을 한 것이 바로 이 Account상에서 이익과 손해를 낸 종목들의 그 양을 비교해 보았는데, 여기서도 역시나 손해가 훨씬 더 많음을 볼 수 있습니다.

그리고 나서 포트폴리오 상으로 이익과 손해의 양을 한번 비교해 보았습니다. 이렇게 비교해 본 다음에 얻은 결론은 그렇게 좋지 못하지만, 아무튼 간에 일단 여전히 손해보는 양이 이익을 넘어가고 있다는 것을 확실하게 알 수 있었습니다. 이제부터 다른 risk의 조건과 비교해서 얼마나 달라졌는지에 대해서 한번 알아보도록 하겠습니다.

'무모한 도전-주식 인공지능 만들기' 카테고리의 다른 글

| 0.5% 리스크에서 나온 결과의 비교분석 -part2 (0) | 2020.08.12 |

|---|---|

| 0.5% 리스크에서 나온 결과의 비교분석 -part1 (0) | 2020.08.11 |

| 0.5% risk에서 테스트의 진행 (0) | 2020.08.11 |

| 1% risk로 나온 테스트 결과의 분석 -done- (0) | 2020.08.09 |

| 1% risk로 나온 테스트 결과의 분석 -2- (0) | 2020.08.09 |