안녕하세요?

이번 포스팅에서는 지난번과 달리 같은 10preiod에서 얻는 결과지만, 2% risk를 가지고 테스트를 하였는 10period의 결과와 한번 비교해 보는 시간을 가져 보도록 하겠습니다. 일단 이 작업을 하기 위해서는 많은 데이터를 정렬하고 이름을 고치는 작업을 해야만 했지만, 이 과정은 일단 생략하도록 하겠습니다.

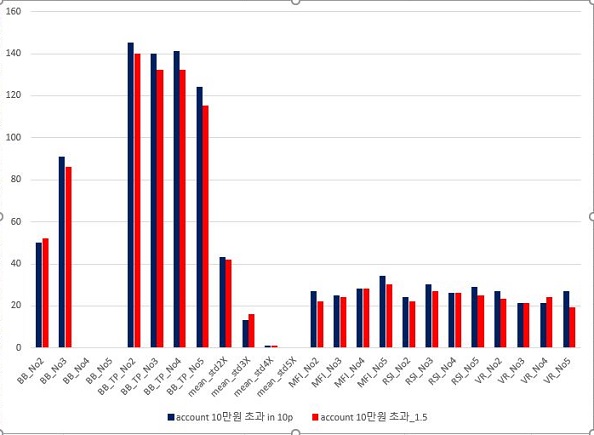

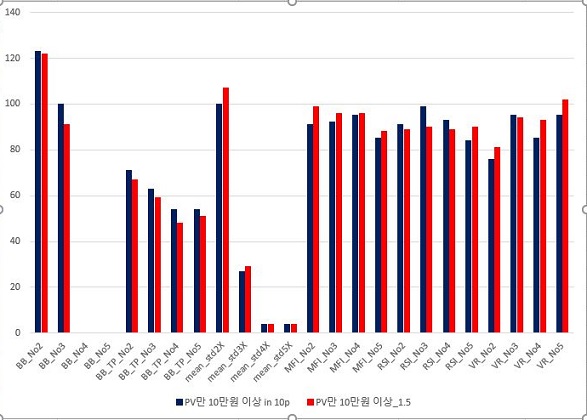

먼저 Account에서 이익을 본 종목의 갯수에 대해서 일단 짚고넘어가고자 합니다. 파란색이 기존의 방식, 붉은색이 1.5% 리스크를 가지고 테스트를 한 것인데, 일단 여기서는 2개의 매도/매수 룰을 제외하고는 일반적으로 2%의 리스크만 감당한 쪽이 더 수익을 낸 종목의 갯수가 많았습니다.

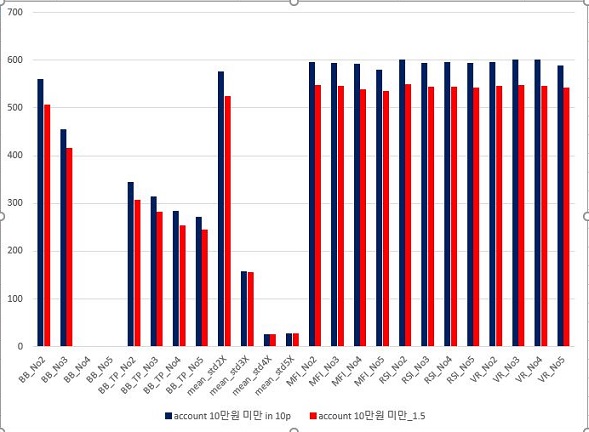

그리고 이번에는 손해본 종목의 갯수에 대해서 한번 이야기를 하는 그래프를 그렸는데, 여기서는 제 기대대로 손해보는 종목의 갯수는 더 낮은 리스크를 채택한 조건에서 더 적었습니다.

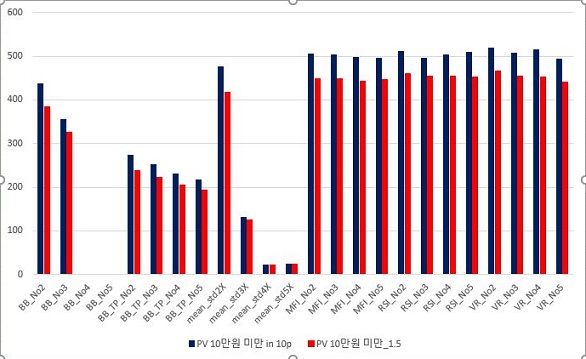

다음으로는 account를 봤으니, 이제는 포트폴리오 가치가 어떻게 변했는지 봐야 할 때 입니다. 일단 여기서도 account와 마찬가지로 일단 이익본 PV종목의 갯수가좀 더 적어지는 경향을 보입니다.

그리고 나서 포트폴리오 상에서 어떻게 해서 손해가 난 종목에 대해서 모아서 한번 2%의 리스크와 1.5%의 리스크를 비교해 보았습니다. 일단 여기서도 제 기대대로 손해보는 종목의 갯수는 더 줄어든 것ㅇ를 확인할 수 있었습니다.

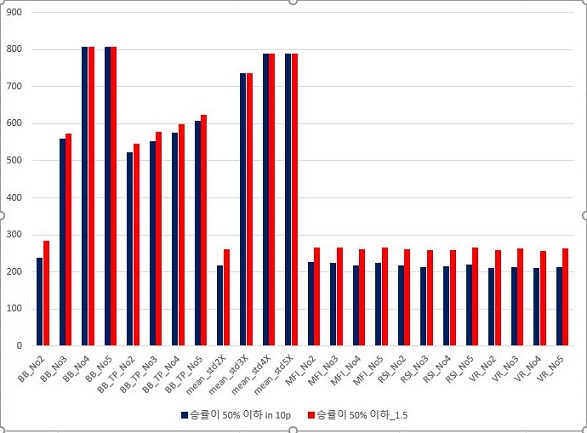

그리고 나서 한번 승률이 떨어지는 종목의 갯수는 어떻게 된느 것인지 알아보았는데, 일단 여기서는 리스크가 작아질 수록 더 떨어지는 종목의 갯수가 더 많아졌습니다. 아마 거래를 아예 하지 않은 종목의 갯수가 더 많아져서 그런 것이 아닌가 하는 생각도 듭니다.

그리고 나서 다음으로 진행을 한 것은 바로 포트폴리오 상으로만 이익을 낸 종목 - 현금화가 추가로 필요한 종목들의 갯수인데, 이것 무엇이라고 결론을 내기 어려운 감이 있습니다. 일단 Bollinger band를 사용한 경우에는 이렇게 큰 이득이 없지만, 그래도 나머지 조건에서는 오히려 1.5%의 리스크에서 증가한 것을 확인할 수 있었습니다.

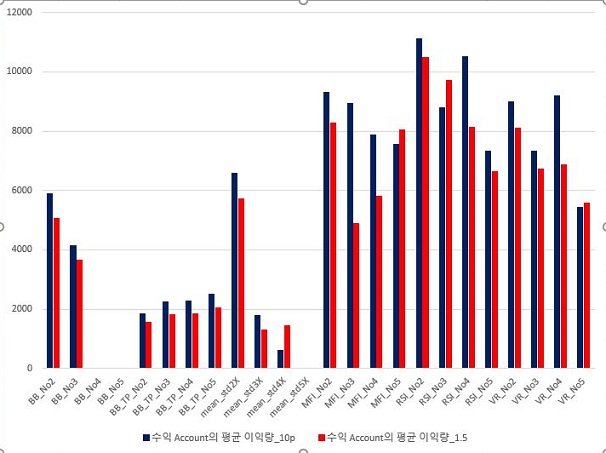

그리고 나서 진짜로 중요한 것인 이익을 본 이익량과 같은 단위를 계산하기 위한 과정에 들어가 보아야 합니다. 일단 여기서는 일단 이익량은 전반적으로 줄어든 경향을 보이고 있습니다.

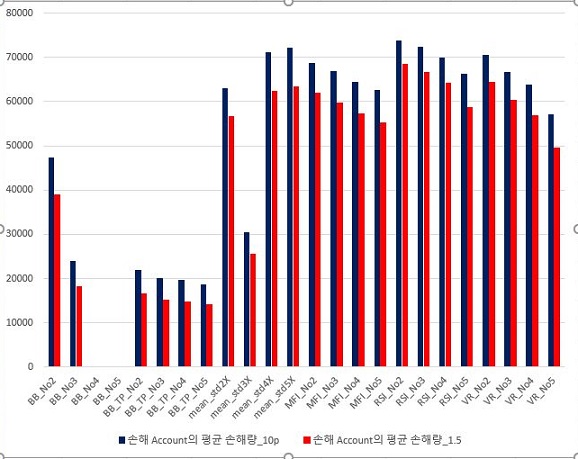

그런데 손해를 본 손해량에 대해서는 일단, 위 스크린샷에 대해서 일단 작업을 해 보았는데, 여기서는 제 기대대로 전체적으로 손해를 본 정도는 훨씬 줄어든 것을 확인할 수 있었습니다.

그리고 나서 위 스크린샷의 그래프처럼 일단 나오는 포트폴리오 가치의 수익에 대해서 한번 알아보니, 여기서는 역시나 리스크를 덜 짊어 질수록 더 떨어지는 것을 확인할 수 있기는 있었습니다.

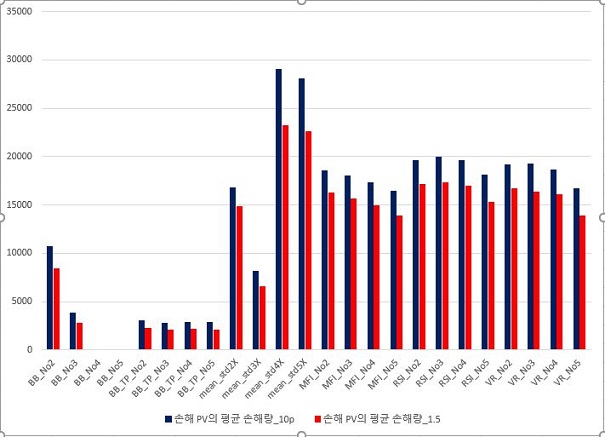

대신 손해량에 대해서 한번 그래프를 그려보니, 여기서는 아니나 다를까, 일단 떨어지는 것을 확인하 수 있었습니다. 이렇게 이익을 덜 보기는 하지만, 손해도 덜 봐서, 도표로 무언가를 만들어 볼 필요가 있습니다.

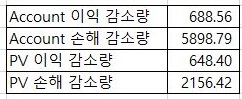

일단 각각의 매도/매수 룰에서 줄었는 이익이나 손해에 대해서 평균을 구해 보도록 합니다. 이 과정은 엑셀의 함수를 사용해서 간단하게 진행이 되었습니다.

일단 이렇게 해서 위 스크린샷처럼 이익의 감소량과 손해의 감소량에 대해서 한번 알아보았는데, 일단 압도적으로 손해의 감소량이 큰 것을 확인할 수 있었습니다. 이래서야 이익의 조그만한 감소에도 불구하고 이만한 손해 감소라면, 한번 리스크를 더 줄여보는 것이 맞다는 생각이 듭니다.

'무모한 도전-주식 인공지능 만들기' 카테고리의 다른 글

| 1% risk를 기준으로 해서 테스트에 들어가 보기 (0) | 2020.08.09 |

|---|---|

| 의외로 발견된 ray의 활용법 (0) | 2020.08.08 |

| 1.5% Risk에서 나온 결과의 분석 -1- (0) | 2020.08.06 |

| 1.5% risk의 조건으로 테스트에 들어가 보기 (0) | 2020.08.05 |

| ray의 gpu를 이용해서 해보는 시도 (0) | 2020.08.05 |